Кабинет:

Кабинет:

Войти

Войти

Регистрация

Регистрация

Ko'rinish:

Ko'rinish:

Язык:

Язык:

Тадбиркор кабинети

Тадбиркор кабинети

Юридик шахс

Юридик шахс

Тадбиркорларнинг банклардан кредит олишдаги муаммолари ва коррупция холатларни ўрганиш якунларининг қисқача таҳлили

Тадбиркорликнинг жадал ва эркин ривожланиши, бизнесда барча учун тенг имконият ва шароитлар яратишга тўсқинлик қилаётган энг хавфли иллат бу коррупциядир.

Амалиётда тадбиркорлик субъектлари томонидан банклар фаолияти (кредит ажратиш) билан боғлиқ кўплаб муаммоли мурожаатлар келиб тушаётганлиги ҳамда тадбиркорларга кредит ажратиш жараёнидаги муаммоли ҳолатларни ўрганиш ва таҳлил қилиш мақсадида Палата томонидан “Тадбиркорларнинг банклардан кредит олишдаги муаммолари ва коррупция ҳолатларни ўрганиш” мавзусида тадбиркорлик субъектлари ўртасида онлайн сўровнома ўтказилди ва натижалари таҳлил қилинди.

1. 2021 йилнинг апрель-май ойларида Қорақалпоғистон Республикаси, вилоятлар ва Тошкент шаҳрида фаолият юритаётган жами 10 минг нафардан ортиқ тадбиркорлик субъектлари ўртасида сўровнома ўтказилиб, шундан 1474 нафар тадбиркор саволлар орқали қўйилган масалаларга ўз муносабатини билдирди ва овоз берди. Саволларга жавоб берган тадбиркорларнинг асосий қисми Тошкент шаҳри (265та ёки 18%), Бухоро (221та ёки 15%), Тошкент вилояти (191та ёки 13%), Самарқанд (162та ёки 11%), Қашқадарё (147та ёки 10%) ва Навоий (140 та ёки 9,5%) вилоятлари ҳиссасига тўғри келади.

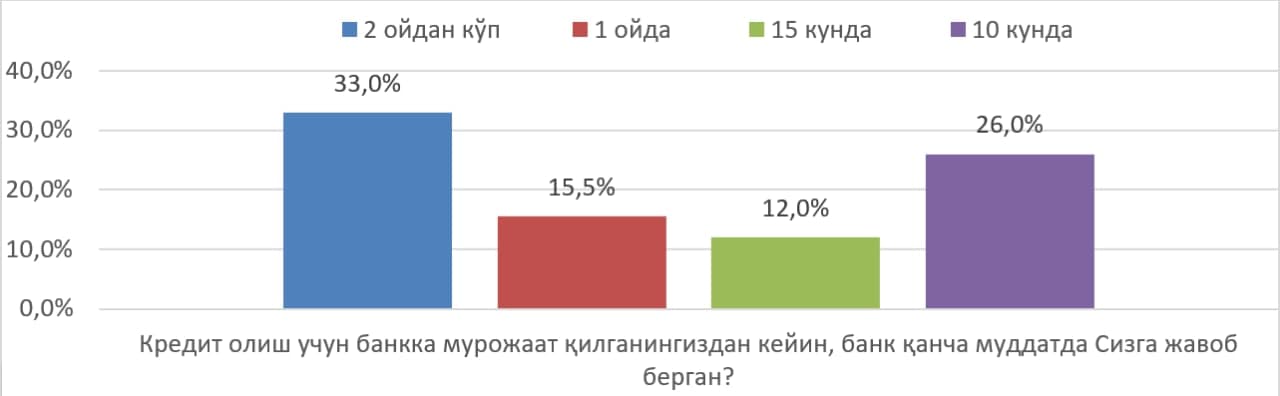

2. Кредит олиш учун банкка мурожаат қилганингиздан кейин, банк қанча муддатда Сизга жавоб берган” саволига тадбиркорлардан 486 нафари (ёки 33%) 2 ойдан кўп муддатда, 228 нафари (ёки 15,5%) 1 ой муддатда, 176 нафари (ёки 12%) 15 кун муддатда, 383 нафари (ёки 26%) 10 кун муддатда деб жавоб берганлигини баён этган.

3. Агарда кредит олиш учун банкка мурожаат қилган бўлсангиз, банк томонидан кредит суммасига нисбатан неча фоиз гаров талаб қилинган саволига сўровнома иштирокчиларининг 589 нафари (ёки 40%) 125% гаров, 294 нафари (ёки 20%) 150% гаров, 238 нафари (ёки 16,2%) 200% гаров талаб қилинганлигини билдирган. Ушбу ҳолат банклар томонидан кредит ажратишда гаров мулкининг ўрнатилган миқдордан ортиқча талаб этилаётганлик ҳолатлари учраб турганлигидан далолат беради.

4. Кредит олиш учун зарур ҳужжатлар билан банкка мурожаат қилганингизда, банк ҳужжатларни қабул қилмай, қайтарган ҳолатлар бўлганми? саволига иштирокчиларнинг 884 нафари (ёки 60%) “ха” деган жавобни, 590 нафари эса (ёки 40%) “йуқ” деган жавобни берган.

Юқоридаги саволнинг мантиқий давоми сифатида берилган “агарда “ҳа” бўлган бўлса, банк (оғзаки айтган бўлса ҳам) нималарни важ қилиб кўрсатган?” саволига респондентларнинг 486 нафари (ёки 33%) ресурс йўқлиги, 265 нафари (ёки 18%) кредит таъминоти етарли эмаслиги, 147 нафари (ёки 10%) кафил йўқлиги сабабли рад жавоби берилганлигини билдирган.

Ушбу саволларга берилган жавоблар шуни кўрсатадики, кредит олиш учун банкка мурожаат қилган аксарият тадбиркорлар (фуқаролар)га банклар томонидан турли хил важлар билан рад жавоби берилган. Бу эса тадбиркорларнинг ортиқча оворагарчилигига ва вақт йўқотишига сабаб бўлмоқда.

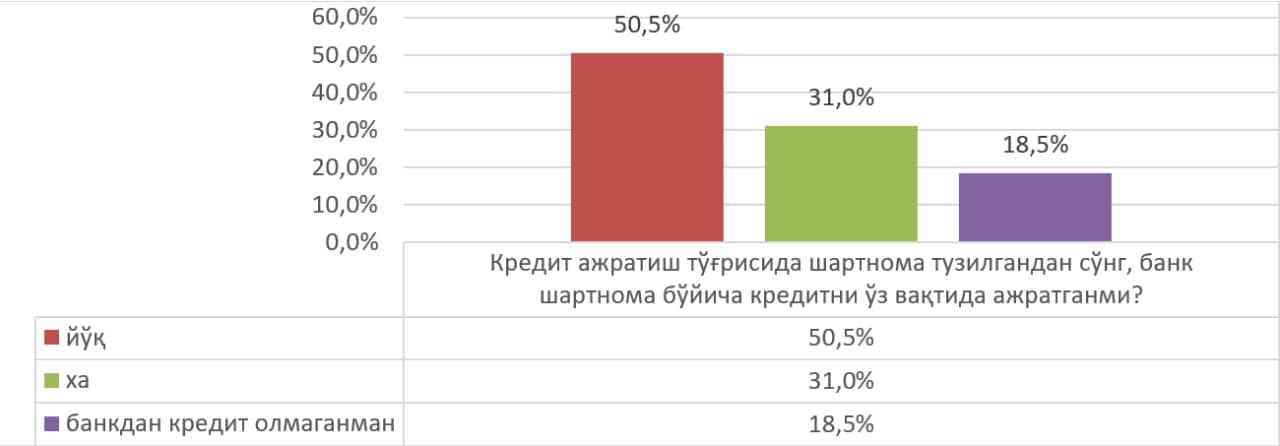

5. Кредит ажратиш тўғрисида шартнома тузилгандан сўнг, банк шартнома бўйича кредитни ўз вақтида ажратганми? саволига иштирокчиларнинг 744 нафари (ёки 50,5%) “йўқ” деган жавобни, 457 нафари эса (ёки 31%) “ха” деган жавобни берган, 272 нафар (ёки 18,5%) иштирокчи эса банкдан кредит олмаганлигини билдирган.

Ушбу саволга иштирокчилар томонидан берилган жавоблар шуни кўрсатадики, банклар аксарият ҳолларда тузилган кредит шартномалари бўйича кредит суммасини ўз вақтида ажратмаяпти, бу эса кредитга ишониб иш бошлаган тадбиркор ёки фуқарони оғир иқтисодий вазиятга тушириб қўймоқда.

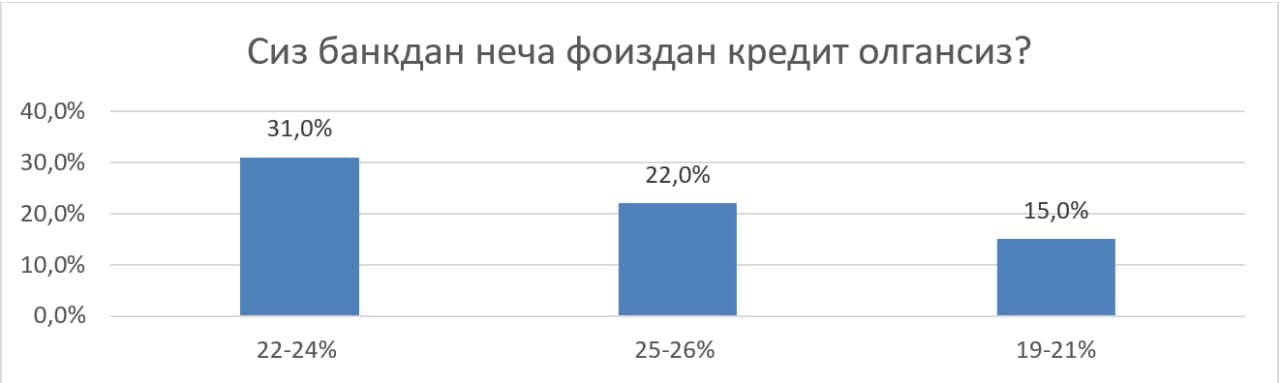

6. Сиз банкдан неча фоиздан кредит олгансиз? деган саволга сўровнома иштирокчиларининг 456 нафари (ёки 31%) 22-24% деган жавобни, 324 нафари (ёки 22%) 25-26% деган жавобни, 221 нафари (ёки 15%) 19-21%дан кредит олганлигини билдирган.

Юқоридаги саволнинг мантиқий давоми сифатида берилган кредит фоиз ставкаси бизнес режангизни амалга ошириш учун салбий таъсир кўрсатганми? деган саволга иштирокчиларнинг 913 нафари (ёки 62%) “ха” деган жавобни, 324 нафари (ёки 22%) “йўқ” деган жавобни берган, 235 нафар (ёки 16%) иштирокчи эса кредит фоиз ставкасининг таъсири йўқ деб жавоб берган.

Мазкур саволларга берилган жавобгар таҳлили шуни кўрсатмоқдаки, кредит фоиз ставкаси юқори бўлганлиги сабабли аксарият тадбиркорларнинг фаолиятига кредит фоиз ставкаси салбий таъсир кўрсатган.

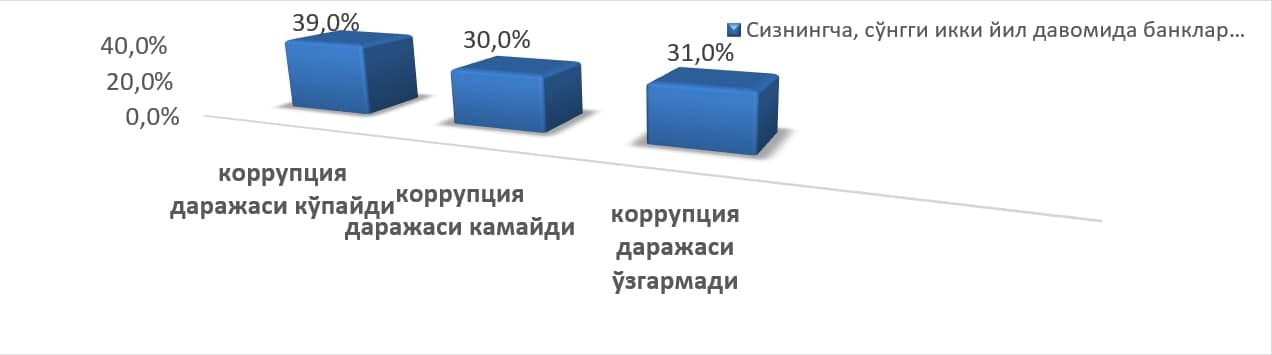

7. Сизнингча, сўнгги икки йил давомида банклар фаолиятида коррупция даражаси ўзгардими? саволига иштирокчиларнинг 574 нафари (ёки 39%) “коррупция даражаси кўпайди”, 442 нафари (ёки 30%) “коррупция даражаси камайди”, 456 нафар (ёки 31%) “коррупция даражаси ўзгармасдан қолди” деб жавоб берган.

Юқоридаги ҳолат сўнгги 2 йил жавомида банклар фаолиятида коррупция даражаси нисбатан ошганлигини кўрсатади. Бу эса, ўз навбатида, нафақат тадбиркорлик фаолиятининг ривожланишига, балки давлат иқтисодиётининг ривожланишига салбий таъсир кўрсатиб, айрим мансабдор шахсларнинг манфаатига хизмат қилади.

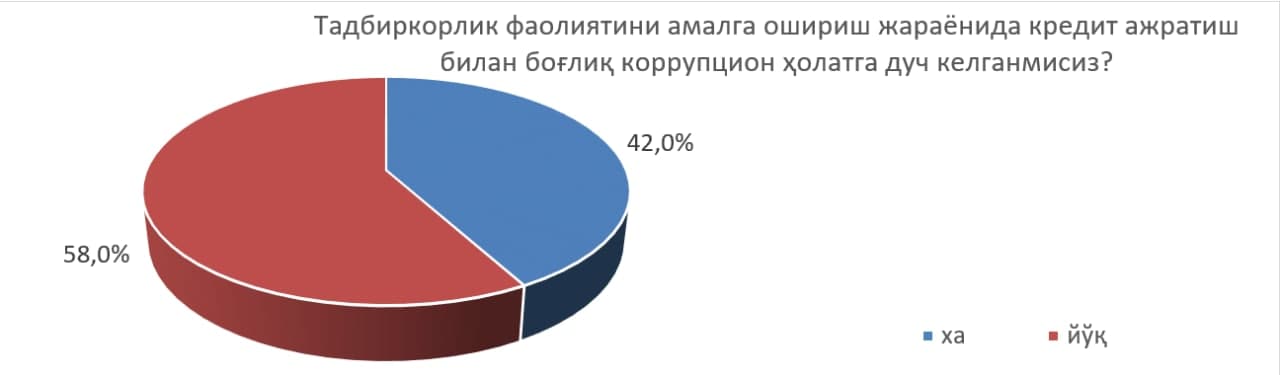

8. Тадбиркорлик фаолиятини амалга ошириш жараёнида кредит ажратиш билан боғлиқ коррупцион ҳолатга дуч келганмисиз? деган саволга сўровнома иштирокчиларининг 620 нафари (ёки 42%) “ха” деган жавобни, 854 нафари (ёки 58%) “йўқ” деган жавобни берган.

Ушбу саволнинг мантиқий давоми сифатида берилган агарда коррупцион ҳолатга дуч келган бўлсангиз, банкнинг қайси даражадаги ҳодими норасмий тўлов ёки совға талаб қилган? деган саволга иштирокчиларнинг 221 нафари (ёки 15%) кредит бўлимининг бошлиғи, 235 нафари (ёки 16%) кредит бўлими мутахассиси, 177 нафар (ёки 12%) филиал бошқарувчиси деб жавоб берган.

Кўриниб турибдики, банклар фаолиятида ҳалигача коррупция ҳолатлари мавжуд ва ушбу ҳолат тадбиркорлик фаолиятини ривожланишига жиддий тўсқинлик қилмоқда. Шу сабабли, банкларда коррупция ҳолатларига чек қўйиш барчамиздан жиддий эътибор талаб этади.

9. Сизнингча, банкларда қайси жараёнларда тадбиркор кўпроқ коррупциявий муносабатларга киришишга мажбур бўлади? деган саволга иштирокчиларнинг 796 нафари (ёки 54%) кредит маблағларини олишда, 295 нафари (ёки 20%) давлат грантлари ва имтиёзларини олишда, 103 нафари (ёки 7%) ажратилган кредит маблағларини кўчириб беришда деб жавоб берган.

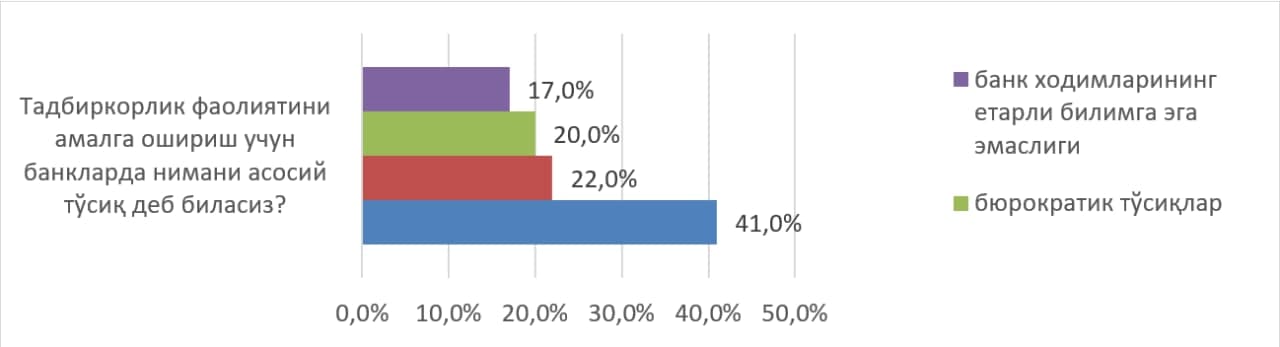

10. Тадбиркорлик фаолиятини амалга ошириш учун банкларда нимани асосий тўсиқ деб биласиз? саволига иштирокчиларнинг 604 нафари (ёки 41%) талаб қилинадиган ҳужжатлар кўплиги, 324 нафари (ёки 22%) банк фаолиятининг шаффоф эмаслиги, 294 нафари (ёки 20%) бюрократик тўсиқлар, 250 нафари (ёки 17%) банк ходимларининг етарли билимга эга эмаслиги деб жавоб берган.

Кўриниб турибдики, тадбиркорларнинг банклардан кредит олиш жараёни жуда мураккаб бўлиб, кредит олишда кўпгина тўсиқлар мавжуд. Тадбиркорларга ва фуқароларга қулайлик яратиш мақсадида банкларда кредит ажратиш тизимини соддалаштириш мақсадга мувофиқдир.

11. Таъкидлаш жоизки, банкларда коррупцияни олдини олиш учун қандай чора-тадбирларни амалга оширишни таклиф қиласиз? деган очиқ саволга иштирокчилар томонидан турли мазмунда жуда кўп жавоблар берилган, уларнинг асосийлари қуйидагилардир:

- инсон омилини камайтириш ва онлайн кредитлаш тизимини кучайтириш;

- инсофли, билимли ва малакали кадрларни ишга олиш;

- коппупцияга йўл қўйган ходимларга жазо чораларини кучайтириш;

- сайтда банкнинг имкониятлари ва ҳолати тўғрисида аниқ ва ишончли маълумотларни доимий жойлаштириб бориш;

- кредит фоиз ставкасини пасайтириш;

- банкларда кредитлаш бўйича ресурс базасини мустаҳкамлаш;

- банк ходимлари устидан назоратни кучайтириш.

Хулоса ўрнида шуни таъкидлаш мумкинки, сўровномада қатнашган ва овоз берган иштирокчилар (тадбиркорлар)нинг аксарият қисми ўз фаолияти давомида кредит олишда муаммо ва қийинчиликларга тўқнаш келган. Ушбу муаммо ва қийинчиликларнинг келиб чиқишига кредит ажратиш тизимининг ўта мураккаблиги, амалдаги кредит фоиз ставкаларининг юқорилиги, банк ходимларининг етарли малакага эга эмаслиги, коррупция ҳолатлари ва бюрократик тўсиқлар мавжудлиги сабаб бўлмоқда.

Билдирилган таклифлар ва эътирозлар банклар фаолиятида талайгина камчиликлар ва қонунчиликда айрим бўшлиқлар мавжудлигидан далолат бермоқда ҳамда банкларнинг кредит ажратиш тизимини дунёнинг ривожланган давлатлари стандартларига мослаштириш лозимлигини кўриш мумкин.

13.08.2021

13.08.2021

18:20

18:20

Мурожаатингиз мувафаққиятли юборилди!

Мурожаатингиз мувафаққиятли юборилди!

{kind=link}

{kind=link}