Кабинет:

Кабинет:

Войти

Войти

Регистрация

Регистрация

Ko'rinish:

Ko'rinish:

Язык:

Язык:

Tadbirkor kabineti

Tadbirkor kabineti

Yuridik shaxs

Yuridik shaxs

Tadbirkorlarning banklardan kredit olishdagi muammolari va korrupsiya xolatlarni o‘rganish yakunlarining qisqacha tahlili

Tadbirkorlikning jadal va erkin rivojlanishi, biznesda barcha uchun teng imkoniyat va sharoitlar yaratishga to‘sqinlik qilayotgan eng xavfli illat bu korrupsiyadir.

Amaliyotda tadbirkorlik sub'ektlari tomonidan banklar faoliyati (kredit ajratish) bilan bog‘liq ko‘plab muammoli murojaatlar kelib tushayotganligi hamda tadbirkorlarga kredit ajratish jarayonidagi muammoli holatlarni o‘rganish va tahlil qilish maqsadida Palata tomonidan “Tadbirkorlarning banklardan kredit olishdagi muammolari va korrupsiya holatlarni o‘rganish” mavzusida tadbirkorlik sub'ektlari o‘rtasida onlayn so‘rovnoma o‘tkazildi va natijalari tahlil qilindi.

1. 2021 yilning aprel'-may oylarida Qoraqalpog‘iston Respublikasi, viloyatlar va Toshkent shahrida faoliyat yuritayotgan jami 10 ming nafardan ortiq tadbirkorlik sub'ektlari o‘rtasida so‘rovnoma o‘tkazilib, shundan 1474 nafar tadbirkor savollar orqali qo‘yilgan masalalarga o‘z munosabatini bildirdi va ovoz berdi. Savollarga javob bergan tadbirkorlarning asosiy qismi Toshkent shahri (265ta yoki 18%), Buxoro (221ta yoki 15%), Toshkent viloyati (191ta yoki 13%), Samarqand (162ta yoki 11%), Qashqadaryo (147ta yoki 10%) va Navoiy (140 ta yoki 9,5%) viloyatlari hissasiga to‘g‘ri keladi.

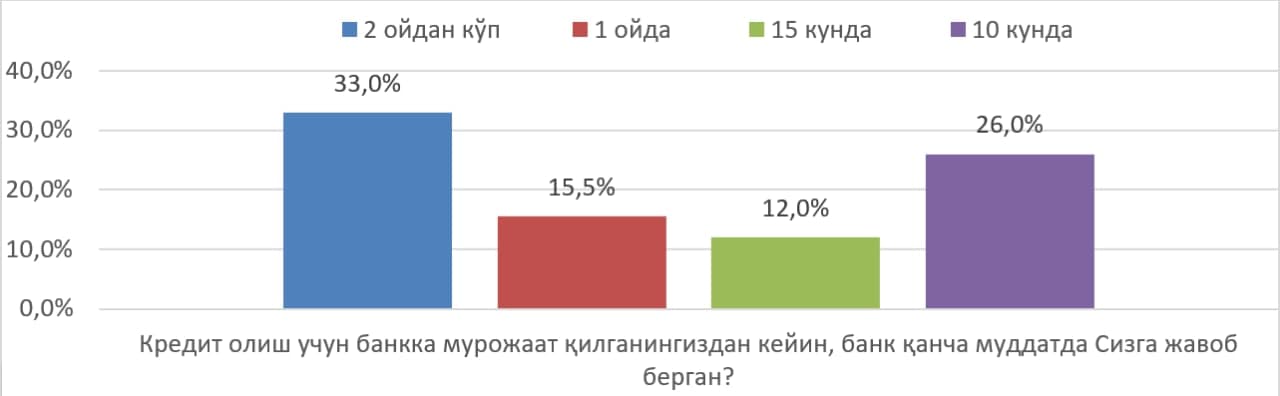

2. Kredit olish uchun bankka murojaat qilganingizdan keyin, bank qancha muddatda Sizga javob bergan” savoliga tadbirkorlardan 486 nafari (yoki 33%) 2 oydan ko‘p muddatda, 228 nafari (yoki 15,5%) 1 oy muddatda, 176 nafari (yoki 12%) 15 kun muddatda, 383 nafari (yoki 26%) 10 kun muddatda deb javob berganligini bayon etgan.

3. Agarda kredit olish uchun bankka murojaat qilgan bo‘lsangiz, bank tomonidan kredit summasiga nisbatan necha foiz garov talab qilingan savoliga so‘rovnoma ishtirokchilarining 589 nafari (yoki 40%) 125% garov, 294 nafari (yoki 20%) 150% garov, 238 nafari (yoki 16,2%) 200% garov talab qilinganligini bildirgan. Ushbu holat banklar tomonidan kredit ajratishda garov mulkining o‘rnatilgan miqdordan ortiqcha talab etilayotganlik holatlari uchrab turganligidan dalolat beradi.

4. Kredit olish uchun zarur hujjatlar bilan bankka murojaat qilganingizda, bank hujjatlarni qabul qilmay, qaytargan holatlar bo‘lganmi? savoliga ishtirokchilarning 884 nafari (yoki 60%) “xa” degan javobni, 590 nafari esa (yoki 40%) “yuq” degan javobni bergan.

Yuqoridagi savolning mantiqiy davomi sifatida berilgan “agarda “ha” bo‘lgan bo‘lsa, bank (og‘zaki aytgan bo‘lsa ham) nimalarni vaj qilib ko‘rsatgan?” savoliga respondentlarning 486 nafari (yoki 33%) resurs yo‘qligi, 265 nafari (yoki 18%) kredit ta'minoti yetarli emasligi, 147 nafari (yoki 10%) kafil yo‘qligi sababli rad javobi berilganligini bildirgan.

Ushbu savollarga berilgan javoblar shuni ko‘rsatadiki, kredit olish uchun bankka murojaat qilgan aksariyat tadbirkorlar (fuqarolar)ga banklar tomonidan turli xil vajlar bilan rad javobi berilgan. Bu esa tadbirkorlarning ortiqcha ovoragarchiligiga va vaqt yo‘qotishiga sabab bo‘lmoqda.

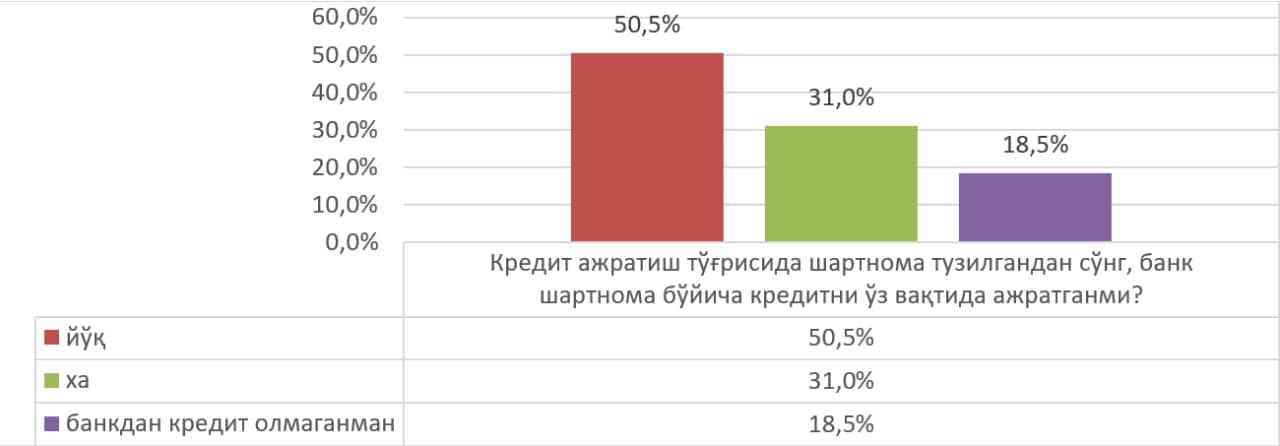

5. Kredit ajratish to‘g‘risida shartnoma tuzilgandan so‘ng, bank shartnoma bo‘yicha kreditni o‘z vaqtida ajratganmi? savoliga ishtirokchilarning 744 nafari (yoki 50,5%) “yo‘q” degan javobni, 457 nafari esa (yoki 31%) “xa” degan javobni bergan, 272 nafar (yoki 18,5%) ishtirokchi esa bankdan kredit olmaganligini bildirgan.

Ushbu savolga ishtirokchilar tomonidan berilgan javoblar shuni ko‘rsatadiki, banklar aksariyat hollarda tuzilgan kredit shartnomalari bo‘yicha kredit summasini o‘z vaqtida ajratmayapti, bu esa kreditga ishonib ish boshlagan tadbirkor yoki fuqaroni og‘ir iqtisodiy vaziyatga tushirib qo‘ymoqda.

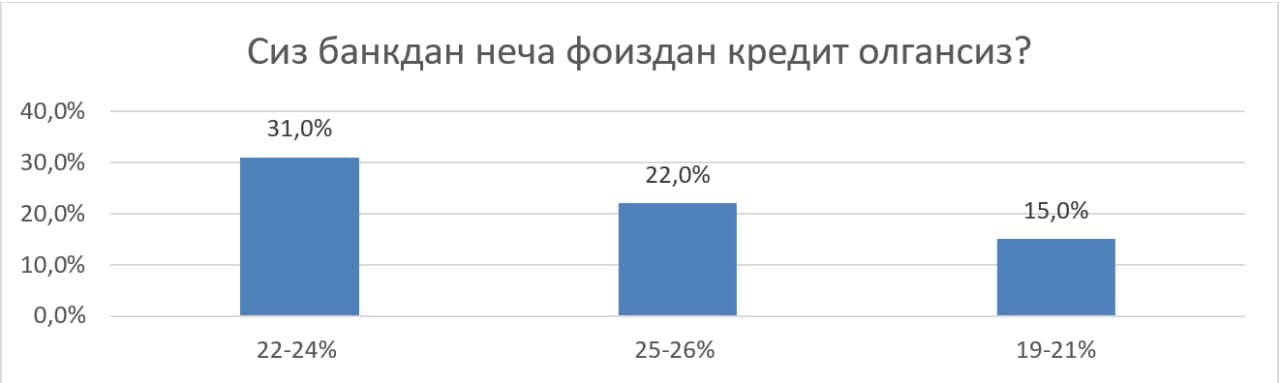

6. Siz bankdan necha foizdan kredit olgansiz? degan savolga so‘rovnoma ishtirokchilarining 456 nafari (yoki 31%) 22-24% degan javobni, 324 nafari (yoki 22%) 25-26% degan javobni, 221 nafari (yoki 15%) 19-21%dan kredit olganligini bildirgan.

Yuqoridagi savolning mantiqiy davomi sifatida berilgan kredit foiz stavkasi biznes rejangizni amalga oshirish uchun salbiy ta'sir ko‘rsatganmi? degan savolga ishtirokchilarning 913 nafari (yoki 62%) “xa” degan javobni, 324 nafari (yoki 22%) “yo‘q” degan javobni bergan, 235 nafar (yoki 16%) ishtirokchi esa kredit foiz stavkasining ta'siri yo‘q deb javob bergan.

Mazkur savollarga berilgan javobgar tahlili shuni ko‘rsatmoqdaki, kredit foiz stavkasi yuqori bo‘lganligi sababli aksariyat tadbirkorlarning faoliyatiga kredit foiz stavkasi salbiy ta'sir ko‘rsatgan.

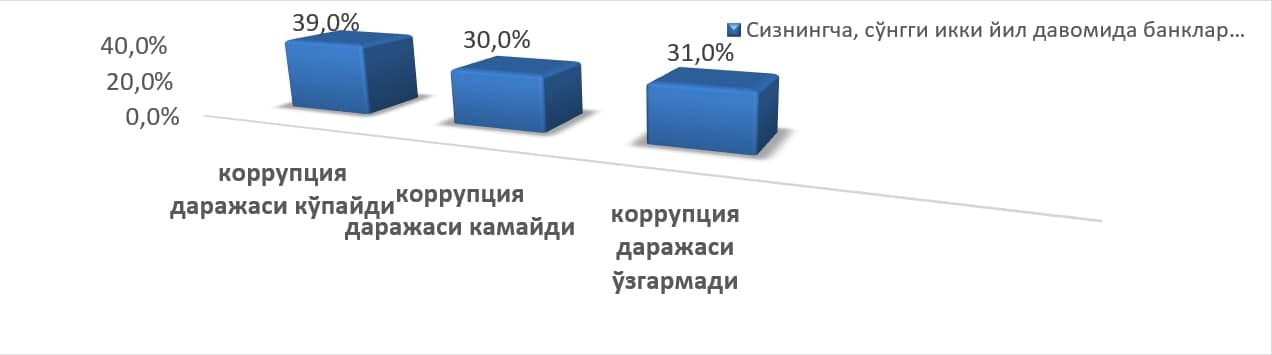

7. Sizningcha, so‘nggi ikki yil davomida banklar faoliyatida korrupsiya darajasi o‘zgardimi? savoliga ishtirokchilarning 574 nafari (yoki 39%) “korrupsiya darajasi ko‘paydi”, 442 nafari (yoki 30%) “korrupsiya darajasi kamaydi”, 456 nafar (yoki 31%) “korrupsiya darajasi o‘zgarmasdan qoldi” deb javob bergan.

Yuqoridagi holat so‘nggi 2 yil javomida banklar faoliyatida korrupsiya darajasi nisbatan oshganligini ko‘rsatadi. Bu esa, o‘z navbatida, nafaqat tadbirkorlik faoliyatining rivojlanishiga, balki davlat iqtisodiyotining rivojlanishiga salbiy ta'sir ko‘rsatib, ayrim mansabdor shaxslarning manfaatiga xizmat qiladi.

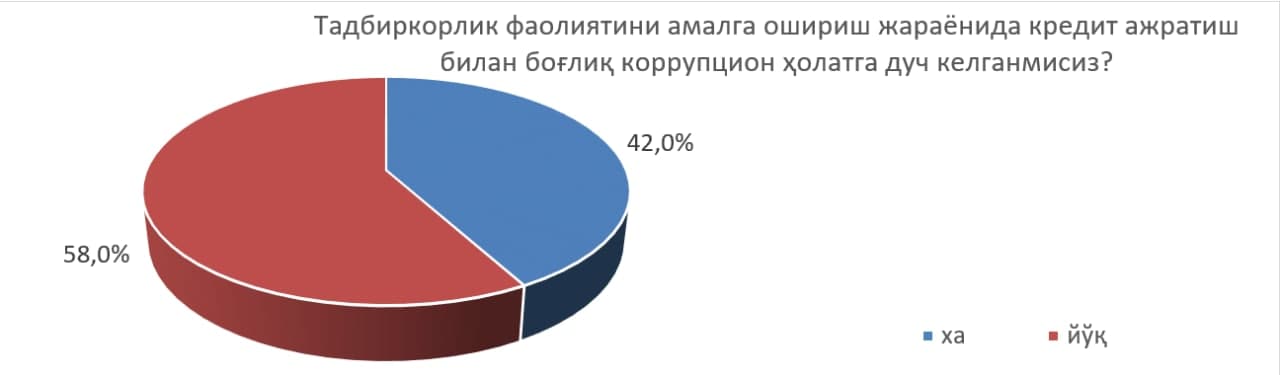

8. Tadbirkorlik faoliyatini amalga oshirish jarayonida kredit ajratish bilan bog‘liq korrupsion holatga duch kelganmisiz? degan savolga so‘rovnoma ishtirokchilarining 620 nafari (yoki 42%) “xa” degan javobni, 854 nafari (yoki 58%) “yo‘q” degan javobni bergan.

Ushbu savolning mantiqiy davomi sifatida berilgan agarda korrupsion holatga duch kelgan bo‘lsangiz, bankning qaysi darajadagi hodimi norasmiy to‘lov yoki sovg‘a talab qilgan? degan savolga ishtirokchilarning 221 nafari (yoki 15%) kredit bo‘limining boshlig‘i, 235 nafari (yoki 16%) kredit bo‘limi mutaxassisi, 177 nafar (yoki 12%) filial boshqaruvchisi deb javob bergan.

Ko‘rinib turibdiki, banklar faoliyatida haligacha korrupsiya holatlari mavjud va ushbu holat tadbirkorlik faoliyatini rivojlanishiga jiddiy to‘sqinlik qilmoqda. Shu sababli, banklarda korrupsiya holatlariga chek qo‘yish barchamizdan jiddiy e'tibor talab etadi.

9. Sizningcha, banklarda qaysi jarayonlarda tadbirkor ko‘proq korrupsiyaviy munosabatlarga kirishishga majbur bo‘ladi? degan savolga ishtirokchilarning 796 nafari (yoki 54%) kredit mablag‘larini olishda, 295 nafari (yoki 20%) davlat grantlari va imtiyozlarini olishda, 103 nafari (yoki 7%) ajratilgan kredit mablag‘larini ko‘chirib berishda deb javob bergan.

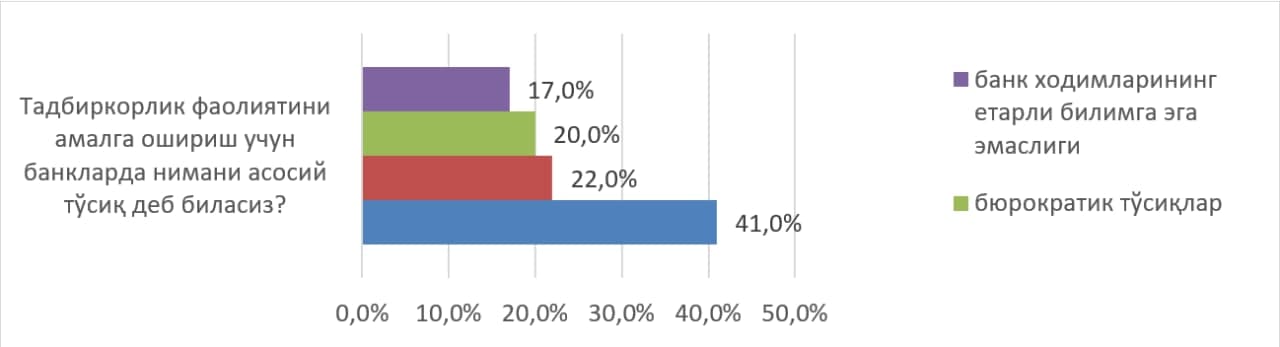

10. Tadbirkorlik faoliyatini amalga oshirish uchun banklarda nimani asosiy to‘siq deb bilasiz? savoliga ishtirokchilarning 604 nafari (yoki 41%) talab qilinadigan hujjatlar ko‘pligi, 324 nafari (yoki 22%) bank faoliyatining shaffof emasligi, 294 nafari (yoki 20%) byurokratik to‘siqlar, 250 nafari (yoki 17%) bank xodimlarining yetarli bilimga ega emasligi deb javob bergan.

Ko‘rinib turibdiki, tadbirkorlarning banklardan kredit olish jarayoni juda murakkab bo‘lib, kredit olishda ko‘pgina to‘siqlar mavjud. Tadbirkorlarga va fuqarolarga qulaylik yaratish maqsadida banklarda kredit ajratish tizimini soddalashtirish maqsadga muvofiqdir.

11. Ta'kidlash joizki, banklarda korrupsiyani oldini olish uchun qanday chora-tadbirlarni amalga oshirishni taklif qilasiz? degan ochiq savolga ishtirokchilar tomonidan turli mazmunda juda ko‘p javoblar berilgan, ularning asosiylari quyidagilardir:

- inson omilini kamaytirish va onlayn kreditlash tizimini kuchaytirish;

- insofli, bilimli va malakali kadrlarni ishga olish;

- koppupsiyaga yo‘l qo‘ygan xodimlarga jazo choralarini kuchaytirish;

- saytda bankning imkoniyatlari va holati to‘g‘risida aniq va ishonchli ma'lumotlarni doimiy joylashtirib borish;

- kredit foiz stavkasini pasaytirish;

- banklarda kreditlash bo‘yicha resurs bazasini mustahkamlash;

- bank xodimlari ustidan nazoratni kuchaytirish.

Xulosa o‘rnida shuni ta'kidlash mumkinki, so‘rovnomada qatnashgan va ovoz bergan ishtirokchilar (tadbirkorlar)ning aksariyat qismi o‘z faoliyati davomida kredit olishda muammo va qiyinchiliklarga to‘qnash kelgan. Ushbu muammo va qiyinchiliklarning kelib chiqishiga kredit ajratish tizimining o‘ta murakkabligi, amaldagi kredit foiz stavkalarining yuqoriligi, bank xodimlarining yetarli malakaga ega emasligi, korrupsiya holatlari va byurokratik to‘siqlar mavjudligi sabab bo‘lmoqda.

Bildirilgan takliflar va e'tirozlar banklar faoliyatida talaygina kamchiliklar va qonunchilikda ayrim bo‘shliqlar mavjudligidan dalolat bermoqda hamda banklarning kredit ajratish tizimini dunyoning rivojlangan davlatlari standartlariga moslashtirish lozimligini ko‘rish mumkin.

13.08.2021

13.08.2021

18:20

18:20

Murojaatingiz muvafaqqiyatli yuborildi!

Murojaatingiz muvafaqqiyatli yuborildi!

{kind=link}

{kind=link}